{kind=link}

Бухгалтерский учет является важной составляющей финансового управления организацией. Он позволяет собирать, классифицировать, анализировать и представлять финансовую информацию о деятельности предприятия. От качества учета зависит не только эффективность управления, но и привлекательность организации для инвесторов и кредиторов.

Однако, бухгалтерский учет не является произвольным. Его принципы и правила формируются и регулируются специальными организациями и органами государственной власти. Они определяют основные принципы и методы ведения учета, а также требования к представлению и отчетности.

Принципы бухгалтерского учета формируются исходя из потребностей различных сторон: внешних пользователей, таких как инвесторы, кредиторы, государственные органы, а также внутренних пользователей, таких как руководство организации и ее сотрудники. Они призваны обеспечить объективность, надежность и достоверность финансовой информации, а также ее сопоставимость и совместимость с другими организациями.

Основными организациями, занимающимися формированием принципов бухгалтерского учета, являются Международный совет по стандартам финансовой отчетности (МСФО), Международная федерация бухгалтеров (IFAC), а также национальные органы государственного контроля и аудита. Эти организации разрабатывают и утверждают стандарты учета, которые затем должны быть применены организациями при ведении бухгалтерского учета.

Формирование принципов бухгалтерского учета

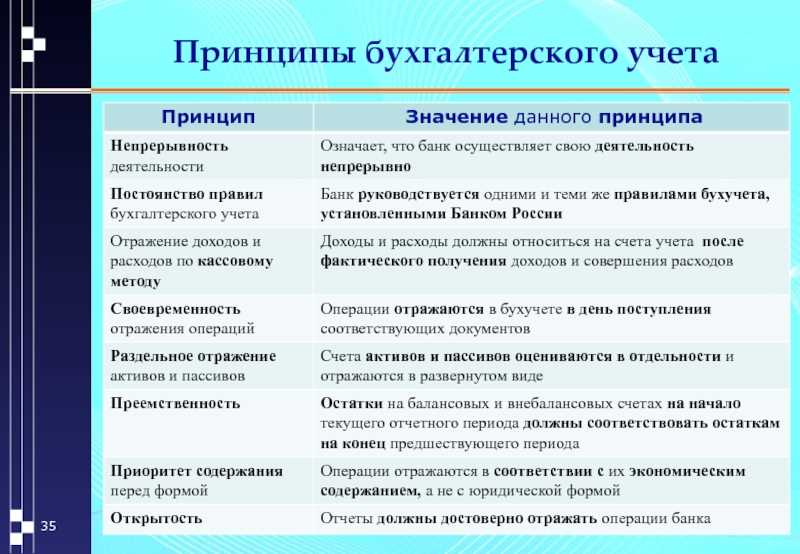

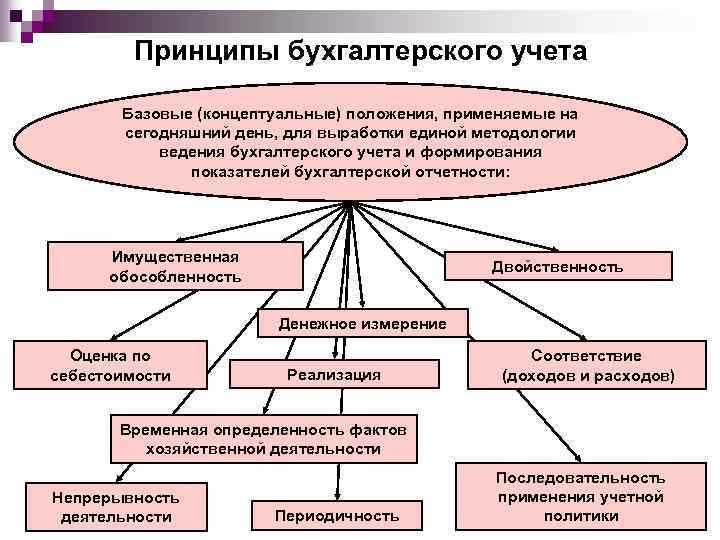

Принципы бухгалтерского учета являются основополагающими правилами, которые определяют порядок организации учета финансовых операций и составления финансовой отчетности. Они разработаны с целью обеспечения прозрачности и достоверности финансовой информации, а также сравнимости отчетности различных организаций.

Формирование принципов бухгалтерского учета осуществляется на уровне государства. В каждой стране существует своя система учетных принципов, которые устанавливаются национальными нормативными актами. В России основой являются принципы, утвержденные Положением о бухгалтерском учете.

Процесс формирования принципов бухгалтерского учета осуществляется на основании опыта и принятия во внимание международных стандартов. Важным фактором при определении принципов является актуальность, адаптация к изменениям экономического и социального окружения, а также согласование с международными требованиями по отчетности.

Принципы бухгалтерского учета включают в себя такие понятия, как принцип верности, принцип нормализации, принцип осторожности и другие. Они регулируют отражение операций в учете, определение стоимости активов и обязательств, а также оценку результатов деятельности организации.

Формирование принципов бухгалтерского учета требует постоянного обновления и совершенствования. Это связано с появлением новых форм организации бизнеса, изменением законодательства, развитием информационных технологий и другими факторами.

Итак, формирование принципов бухгалтерского учета является сложным и многогранным процессом, который осуществляется на уровне государства с целью обеспечения единого подхода к учету и отчетности в различных организациях.

Работа профессиональных организаций

Принципы бухгалтерского учета формируются не только законодательством, но также с участием профессиональных организаций, занимающихся разработкой стандартов бухгалтерского учета и аудита. Одной из таких организаций является Международная федерация бухгалтеров (IFAC).

IFAC является международной организацией, объединяющей профессиональные ассоциации бухгалтеров и аудиторов со всего мира. Она разрабатывает стандарты в области бухгалтерского учета, аудита, этики и других профессиональных вопросов.

Работа IFAC и других профессиональных организаций состоит в:

- Разработке и обновлении стандартов бухгалтерского учета;

- Оказании содействия внедрению и применению стандартов;

- Проведении исследований и анализе тенденций в области бухгалтерии и аудита;

- Поддержке профессионального развития бухгалтеров и аудиторов через обучение и сертификацию;

- Установлении этических норм и правил поведения профессионалов в области бухгалтерии и аудита.

Работа профессиональных организаций позволяет обеспечить единые принципы и стандарты бухгалтерского учета в различных странах и содействует повышению качества финансовой отчетности.

Вместе с тем, идеи и рекомендации профессиональных организаций могут не всегда совпадать с требованиями законодательства в отдельных странах. Поэтому в некоторых случаях национальные правительства вносят изменения или адаптируют стандарты, адекватно учитывая свои особенности и регулирующие бухгалтерские принципы.

Таким образом, работа профессиональных организаций играет значимую роль в формировании и развитии принципов бухгалтерского учета, обеспечивая их актуальность и международное признание.

Законодательство и нормативные акты

Принципы бухгалтерского учета формируются на основе законодательства и нормативных актов. Законодательство в данной области устанавливает основные принципы учетной деятельности, а также требования к отчетности и учетной политике организаций.

Основным законодательным актом в России, регулирующим бухгалтерский учет, является Гражданский кодекс Российской Федерации. В Гражданском кодексе установлены общие нормы и принципы учета, а также определены основные понятия и принципы бухгалтерского учета.

Кроме Гражданского кодекса, основными нормативными актами в области бухгалтерского учета являются:

- Федеральный закон «О бухгалтерском учете»

- Федеральные стандарты бухгалтерского учета

- Налоговый кодекс Российской Федерации

- Постановления и приказы Министерства финансов Российской Федерации

Федеральный закон «О бухгалтерском учете» устанавливает общие принципы и правила ведения бухгалтерского учета, а также требования к составлению отчетности. Он также определяет понятия и основные принципы бухгалтерского учета.

Федеральные стандарты бухгалтерского учета конкретизируют требования Федерального закона «О бухгалтерском учете» и устанавливают методы и порядок применения этих требований. Они содержат подробное описание правил бухгалтерского учета и составления отчетности.

Налоговый кодекс Российской Федерации содержит положения, касающиеся налогообложения и учета налоговых обязательств, а также требования по представлению отчетности в налоговые органы.

Постановления и приказы Министерства финансов Российской Федерации содержат разъяснения, методические рекомендации и инструкции по вопросам бухгалтерского учета и отчетности.

Все вышеперечисленные законы и нормативные акты являются основой для формирования принципов бухгалтерского учета и определяют правила и требования, которыми должны руководствоваться организации при ведении своей учетной деятельности.

Влияние бизнес-среды и экономической политики

Принципы бухгалтерского учета, которые определяют основные правила и принципы ведения бухгалтерии, формируются под влиянием бизнес-среды и экономической политики.

Бизнес-среда включает в себя экономические, социальные и юридические аспекты, которые влияют на организацию и ведение бухгалтерского учета. Например, изменения в законодательстве, налоговая политика, требования рынка и конкуренция могут потребовать изменения принципов бухгалтерского учета.

Экономическая политика государства также оказывает значительное влияние на принципы бухгалтерского учета. Государственная экономическая политика может включать в себя регулирование бухгалтерских стандартов, установление требований к отчетности организаций и другие меры, направленные на обеспечение прозрачности и надежности бухгалтерской информации.

Все эти влияния могут изменяться со временем, поэтому принципы бухгалтерского учета должны быть гибкими и способными адаптироваться к изменяющейся бизнес-среде и экономической политике.

Однако, несмотря на влияние внешних факторов, принципы бухгалтерского учета должны всегда оставаться независимыми и объективными, чтобы обеспечить достоверность и надежность финансовой отчетности организации.

Требования рынка и инвесторов

В современном мире бухгалтерский учет является важным инструментом для финансового анализа и принятия управленческих решений. Поэтому требования рынка и инвесторов играют существенную роль в формировании принципов бухгалтерского учета.

Рынок и инвесторы ожидают, что бухгалтерская отчетность будет являться надежным и объективным источником информации о финансовом положении и результативности предприятия. Именно поэтому принципы бухгалтерского учета должны быть согласованы с требованиями рынка и инвесторов.

Одним из основных требований рынка и инвесторов является прозрачность и достоверность финансовой отчетности. Инвесторы нуждаются в точной информации, чтобы принимать обоснованные решения о вложении своих средств. Поэтому принципы бухгалтерского учета должны обеспечивать прозрачность и достоверность отчетности.

Кроме того, рынок и инвесторы также требуют сравнимости финансовой информации различных предприятий. Это позволяет проводить анализ и оценку финансового состояния и результативности компаний. Таким образом, принципы бухгалтерского учета должны обеспечивать сопоставимость данных и счетоводную отчетность различных предприятий.

Важно отметить, что требования рынка и инвесторов постоянно меняются в связи с развитием экономической среды и изменением потребностей стейкхолдеров. Поэтому принципы бухгалтерского учета должны быть гибкими и способными адаптироваться к новым требованиям.

Таким образом, требования рынка и инвесторов играют важную роль в формировании принципов бухгалтерского учета. Прозрачность, достоверность и сопоставимость финансовой отчетности являются основными требованиями, которые должны учитываться при разработке и применении принципов бухгалтерского учета.

Фискальные политики и налоговый кодекс

Фискальные политики и налоговый кодекс играют важную роль в формировании принципов бухгалтерского учета. Они устанавливают правила и нормы, которым должны следовать организации при ведении бухгалтерии и отчетности.

Фискальные политики представляют собой совокупность мер, принимаемых государством для регулирования финансовой деятельности и стимулирования экономического роста. Они включают в себя такие аспекты, как налоговая политика, бюджетное планирование, государственные закупки и другие меры.

Налоговый кодекс является основным законодательным актом, регулирующим налоговые отношения в стране. Он определяет виды налогов, порядок их расчета и уплаты, а также права и обязанности налогоплательщиков.

На основе фискальных политик и налогового кодекса формируются принципы бухгалтерского учета. Их целью является обеспечение прозрачности и достоверности финансовой отчетности, а также учета налоговых обязательств организации.

- Принцип налоговой основы определяет, что бухгалтерия должна отражать финансовые результаты и налоговые обязательства организации согласно требованиям налогового кодекса. Это означает, что отчетность должна быть составлена в соответствии с налоговым законодательством, чтобы обеспечить корректность расчета и уплаты налогов.

- Принцип прозрачности и достоверности предполагает, что бухгалтерская отчетность должна быть понятной и полной, чтобы пользователи могли получить достоверную информацию о финансовом состоянии и результате деятельности организации. Это важно для оценки налоговых обязательств и расчета налоговой базы.

- Принцип соблюдения правил подразумевает, что организации должны строго соблюдать требования фискальных политик и налогового кодекса в своей бухгалтерской отчетности. Нарушение этих правил может привести к штрафам и санкциям со стороны налоговых органов.

Таким образом, фискальные политики и налоговый кодекс являются основой для формирования принципов бухгалтерского учета. Их целью является обеспечение прозрачности, достоверности и соблюдения правил ведения бухгалтерии и отчетности по налоговым обязательствам организации.

Международное влияние и гармонизация

Принципы бухгалтерского учета формируются под влиянием международных стандартов и требований. В настоящее время все большую роль в развитии бухгалтерского учета играют международные организации, такие как Международная федерация бухгалтеров (IFAC) и Международные стандарты финансовой отчетности (МСФО).

Международные стандарты бухгалтерского учета (МСБУ) разработаны для обеспечения единых и прозрачных правил бухгалтерской отчетности. Они способствуют сравнимости финансовых результатов различных организаций, улучшают доверие инвесторов и кредиторов, а также облегчают взаимодействие международных организаций.

Гармонизация бухгалтерского учета – это процесс согласования национальных бухгалтерских стандартов с международными. Она направлена на установление единых правил и методов учета, которые применяются в разных странах. Гармонизация помогает снизить препятствия для международного бизнеса и облегчает сравнение финансовой информации организаций, работающих в разных странах.

Международное влияние и гармонизация в бухгалтерском учете оказывают важное воздействие на национальные системы учета и отчетности. В многих странах наблюдается переход от национальных стандартов к МСБУ, что способствует улучшению качества финансовой отчетности и повышению прозрачности в учете и отчетности.

Единые принципы бухгалтерского учета, основанные на международных стандартах, позволяют сравнивать и оценивать финансовую информацию различных организаций, что упрощает принятие решений инвесторами, кредиторами и другими заинтересованными сторонами.

Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) – это совокупность принципов и правил, которые регламентируют ведение бухгалтерии и составление финансовой отчетности компаний и организаций по всему миру. Они разработаны Международным советом по стандартам финансовой отчетности (МССФО) и признаны широко принятыми и применяемыми.

Основной целью МСФО является обеспечение прозрачности и сравнимости финансовой отчетности различных компаний, что позволяет инвесторам, кредиторам и другим заинтересованным сторонам принимать обоснованные решения на основе надежной и достоверной информации.

Принципы МСФО охватывают различные аспекты финансовой отчетности, включая оценку и учет активов, обязательств, доходов и расходов, а также представление и раскрытие информации. Компании, применяющие МСФО, должны следовать этим принципам и правилам при составлении своей финансовой отчетности.

МСФО включают также ряд стандартов и толков, которые уточняют принципы и предоставляют конкретные рекомендации по применению. Например, МСФО 9 «Финансовые инструменты» регулирует учет и отчетность по финансовым инструментам, МСФО 15 «Доходы от сделок с клиентами» – об учете доходов, МСФО 16 «Аренда» – о бухгалтерском учете арендных операций и т.д.

МСФО также содействуют гармонизации бухгалтерской отчетности по всему миру, устраняя различия в национальных стандартах и позволяя проводить сравнительный анализ финансовой отчетности разных компаний и секторов.

Выводящий на рынок ценные бумаги и акций компании обязаны составлять свою финансовую отчетность в соответствии с МСФО. Более того, многие страны приняли решение об обязательном применении МСФО для всех компаний, особенно для публичных.

В целом, МСФО являются фундаментальным инструментом в области бухгалтерского учета и отчетности, обеспечивающим прозрачность, надежность и сопоставимость информации о финансовом положении и результативности компаний по всему миру.